En 2026, les tentatives de fraude bancaire ont augmenté de 34 % depuis janvier selon la Banque de France, et le phishing bancaire a bondi de 27 % dès le premier trimestre selon Cybermalveillance.gouv.fr.

Le smishing (phishing par SMS) explose de façon inédite, avec une hausse de plus de 2 500 % au premier semestre 2025. Les pertes totales liées aux nouvelles arnaques dépassent déjà 180 millions d’euros, et le seul préjudice du faux conseiller bancaire représentait 380 millions d’euros en 2024 d’après l’Observatoire de la sécurité des moyens de paiement.

Les chiffres les plus parlants concernent pourtant le quotidien des Français : selon le baromètre FBF/OSMP, 54 % déclarent avoir déjà été visés par une tentative d’arnaque bancaire, et 1 Français sur 10 en a été réellement victime.

Le préjudice moyen atteint 2 400 € par victime, et jusqu’à 1 200 € chez les plus de 60 ans, qui représentent 45 % des victimes à préjudice financier.

Face à cette explosion, il devient vital de savoir reconnaître les arnaques les plus répandues, d’adopter les bons réflexes en cas de victimisation, et surtout de connaître ses droits au remboursement.

Car ce que peu de victimes savent : la loi française et un arrêt majeur de la Cour de cassation du 23 octobre 2024 imposent désormais à votre banque de vous rembourser dans la grande majorité des cas.

Ceci y compris lorsque vous avez vous-même communiqué vos codes sous l’effet d’une manipulation.

Ce tuto passe en revue les 10 arnaques bancaires dominantes en 2026, vous donne un plan d’action en 6 étapes d’urgence, et détaille précisément vos droits.

Qu’est-ce qu’une arnaque bancaire ? Définition et mécaniques communes

Une arnaque bancaire désigne toute escroquerie visant à obtenir un accès aux fonds d’une victime, soit directement (par piratage de carte ou de compte), soit indirectement (en la manipulant pour qu’elle valide elle-même une opération frauduleuse).

La frontière entre les deux est devenue floue : les escrocs privilégient de plus en plus l’ingénierie sociale — la manipulation psychologique — aux attaques purement techniques.

Toutes ces arnaques reposent sur quatre leviers psychologiques communs, identifiés par le Ministère de l’Intérieur :

- L’urgence artificielle — « Votre compte sera bloqué dans 30 minutes », « Paiement frauduleux en cours » — pour empêcher la victime de réfléchir.

- La peur — d’une sanction, d’une perte d’argent — qui paralyse le jugement.

- L’autorité empruntée — se faire passer pour la banque, la police, un conseiller.

- La confiance technique — usurper un numéro de téléphone, cloner un site, imiter une voix grâce à l’intelligence artificielle.

Depuis la généralisation des outils d’IA générative, les escrocs produisent des emails sans fautes, des SMS personnalisés à partir de vos données fuitées (la seule fuite FICOBA a exposé 1,2 million de comptes en France).

Et même des deepfakes vocaux imitant à la perfection la voix de votre conseiller ou d’un proche.

La protection ne peut plus reposer sur la « règle des fautes d’orthographe » qui a longtemps suffi.

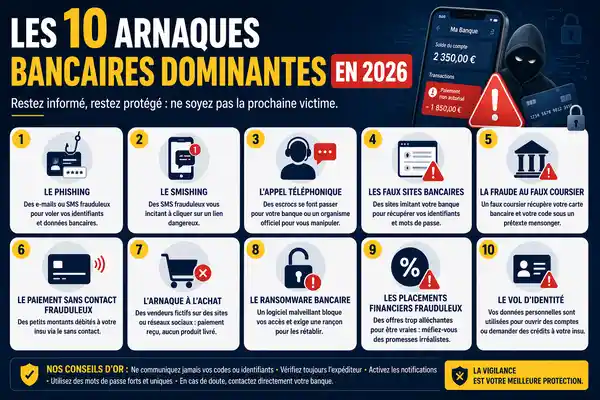

Les 10 arnaques bancaires dominantes en 2026

1. Le phishing (hameçonnage par email)

Le phishing reste la mère de toutes les arnaques numériques.

L’escroc envoie un email imitant parfaitement votre banque, vous annonce un problème urgent (« paiement suspect », « compte à revalider »), et vous invite à cliquer sur un lien qui mène vers un site cloné.

Une fois vos identifiants saisis, ils sont capturés en temps réel et l’escroc se connecte à votre vrai espace bancaire.

Selon les dernières données 2026, 23,5 % des attaques de phishing ciblent les services financiers, loin devant les autres secteurs.

Les marques les plus imitées en France sont BNP Paribas, Crédit Agricole, BoursoBank, LCL et la Société Générale.

👉 Si vous avez cliqué sur un lien de phishing imitant votre banque, consultez notre guide spécifique phishing BoursoBank qui détaille la procédure d’urgence.

2. Le smishing (phishing par SMS) — l’arnaque en explosion

Le smishing est la version mobile du phishing. Un SMS vous annonce un colis bloqué, une amende à régler, un remboursement à récupérer, une mise à jour d’IBAN à valider.

Selon l’ANSSI et Cybermalveillance.gouv.fr, cette arnaque a connu une progression de plus de 2 500 % au premier semestre 2025, portée par les fuites massives de données bancaires et personnelles qui fournissent aux escrocs des listes de numéros qualifiés.

Particularité technique redoutable : les escrocs maîtrisent désormais l’usurpation de l’expéditeur du SMS.

Leur message peut s’insérer dans le fil de discussion existant avec votre vraie banque, ce qui le rend quasi indétectable.

3. Le spoofing / faux conseiller bancaire — le cas le plus grave

Voici l’arnaque la plus sophistiquée et la plus coûteuse de 2026. L’escroc vous appelle en usurpant le numéro de téléphone officiel de votre banque (technique du spoofing).

Votre téléphone affiche le vrai numéro, que vous avez peut-être même enregistré dans vos contacts. Il se présente comme conseiller sécurité, vous annonce avoir détecté des opérations frauduleuses.

Et vous demande de valider des actions sur votre application bancaire « pour les bloquer ».

En réalité, ces actions valident des virements au profit de l’escroc.

Le préjudice total en France dépasse 380 millions d’euros en 2024 selon l’OSMP.

Les victimes perdent fréquemment plusieurs dizaines de milliers d’euros.

4. La fraude à la carte bancaire en ligne

Vos coordonnées de carte (numéro, date d’expiration, cryptogramme) sont utilisées pour des achats frauduleux, alors que votre carte physique est toujours en votre possession.

Les coordonnées ont pu être dérobées via un phishing, une fuite de données d’un commerçant en ligne, un distributeur piégé (skimming) ou un malware sur votre appareil.

Depuis l’authentification forte (3D Secure, authentification biométrique), ce type de fraude a baissé, mais il reste massif.

Plus de 200 000 signalements sont réalisés chaque année via la plateforme Perceval du Ministère de l’Intérieur.

Le remboursement est quasi automatique : si vous signalez la fraude dans les 13 mois et que vous n’êtes pas à l’origine des achats, votre banque est obligée de vous rembourser.

En pratique, le remboursement intervient sous 1 à 7 jours ouvrés après opposition et signalement.

5. Le SIM swapping — la menace qui vide un compte en 30 minutes

Le SIM swapping consiste, pour l’escroc, à prendre le contrôle de votre numéro de téléphone en convainquant votre opérateur (par usurpation d’identité) de transférer votre ligne vers une nouvelle carte SIM qu’il possède.

Une fois le numéro détourné, il reçoit vos SMS — y compris les codes de validation bancaire — et peut vider votre compte.

D’après Orange Cybersecure, le compte peut être vidé en moins de 30 minutes une fois la ligne détournée.

Selon Kaspersky, environ 65 % des Français sont potentiellement exposés à cette menace.

- Le signal à surveiller : une perte soudaine et inexpliquée de réseau mobile sur votre téléphone, alors que vous êtes dans un endroit habituellement couvert. Si cela arrive, contactez immédiatement votre opérateur depuis un autre téléphone et votre banque pour bloquer toute opération.

- La protection : abandonnez le SMS comme second facteur d’authentification. Utilisez plutôt une application TOTP (Google Authenticator, Authy, Microsoft Authenticator) ou des passkeys biométriques quand votre banque le permet.

6. Le deepfake vocal (voice cloning fraud)

Nouvelle menace explosive en 2026. L’escroc utilise l’intelligence artificielle pour cloner la voix d’un conseiller bancaire ou d’un proche, à partir de quelques secondes d’enregistrement récupérés sur les réseaux sociaux.

Il vous appelle ensuite avec cette voix clonée pour vous faire valider en urgence une opération.

Selon les chiffres compilés par Le Blog Finance, plus de 15 000 cas ont été recensés en France depuis janvier 2026, avec un préjudice moyen de 2 400 euros par victime.

7. L’arnaque au faux QR code

L’escroc vous envoie un courrier contenant un QR code (prétexte : activation d’une « nouvelle carte », validation d’une « mise à jour de sécurité ») ou colle des autocollants sur des parcmètres, bornes de recharge électrique, terrasses de restaurant.

Le scan redirige vers un faux site bancaire qui capture vos identifiants.

Une variante particulièrement perverse consiste à envoyer par courrier une fausse carte bancaire physique, accompagnée d’un QR code d' »activation ».

Le scan conduit à un formulaire qui dérobe vos vraies données bancaires.

8. L’arnaque à la vérification IBAN

Depuis le 9 octobre 2025, une directive européenne impose à toutes les banques de la zone euro de vérifier gratuitement la concordance entre l’IBAN saisi et le nom du bénéficiaire pour tout virement SEPA.

Cette mesure de protection a été détournée par les escrocs, qui envoient massivement des faux SMS de type « Vérification IBAN obligatoire avant coupure de vos prestations ».

L’augmentation de cette arnaque dépasse 400 % selon les experts en cybersécurité. Le piège fonctionne parce qu’elle surfe sur une vraie évolution réglementaire que les Français ont vue passer dans les médias.

9. Les faux investissements, faux livrets et arnaques crypto

Les escrocs proposent des « livrets à 6-8 % », des opportunités de trading automatique, des investissements crypto miraculeux, souvent en usurpant l’identité d’une banque réputée ou en utilisant des deepfakes de célébrités (Bernard Arnault, Elon Musk, animateurs TV) pour crédibiliser leurs sites.

L’Autorité des Marchés Financiers (AMF) et l’ACPR tiennent à jour une liste noire officielle des sites et plateformes non autorisés.

Toute plateforme proposant des rendements garantis élevés doit être vérifiée sur cette liste avant le moindre versement.

Une variante redoutable appelée « pig butchering » combine arnaque sentimentale et faux investissement.

L’escroc construit une relation affective pendant plusieurs semaines avant de proposer un « placement » sur une fausse plateforme qu’il contrôle.

10. Le romance scam à visée bancaire

Selon l’enquête 2025 du Crédoc, 59 % des victimes de cyber-arnaques ont moins de 25 ans.

Les romance scams ont atteint un niveau de sophistication inédit avec l’utilisation de chatbots IA capables d’entretenir des conversations romantiques cohérentes pendant des semaines.

Photos et vidéos deepfake donnent à la cible l’illusion d’une relation réelle.

L’argent est ensuite soutiré via : fausse urgence médicale, faux blocage à la douane, « investissement commun » sur une plateforme frauduleuse, ou prêt « à rembourser bientôt ».

Le réflexe : toute personne rencontrée uniquement en ligne qui finit par demander de l’argent, même sous un prétexte crédible, est statistiquement une tentative d’escroquerie. Refusez tout envoi.

Les 8 signaux d’alerte infaillibles

Voici la checklist à avoir en tête face à tout message, appel ou demande concernant vos finances.

La présence d’un seul de ces signaux doit déclencher une vigilance maximale.

- L’urgence artificielle. « Action requise sous 24 heures », « Compte bloqué immédiatement », « Paiement frauduleux en cours » — tous prétextes pour vous empêcher de réfléchir ou de vérifier.

- La demande d’un code, mot de passe, ou validation dans l’application. AUCUNE banque, AUCUN service officiel ne demande ces éléments. C’est la règle absolue.

- Un lien cliquable dans un SMS, même d’une « banque » ou d’une administration. La bonne pratique consiste à toujours accéder au service en tapant soi-même l’adresse dans le navigateur.

- Un expéditeur légèrement différent du vrai. Exemple : @bnp-paribas-secu.fr au lieu de @bnpparibas.com. Les escrocs jouent sur des détails d’orthographe, des sous-domaines trompeurs ou des caractères Unicode similaires.

- Une demande de confirmation par téléphone sans possibilité de rappel. « Ne raccrochez pas, je dois valider avec vous », « Restez en ligne pendant la vérification ». Un vrai conseiller acceptera toujours que vous rappeliez.

- Une proposition financière avec des rendements anormalement élevés. Livret à 6 %, trading « sans risque », placement crypto « garanti ». En 2026, les taux des livrets réglementés se situent autour de 2-3 %. Tout ce qui dépasse largement cette fourchette sans explication claire est suspect.

- Une perte soudaine de réseau mobile. Elle peut signaler un SIM swapping en cours. Contactez immédiatement votre opérateur depuis un autre appareil.

- Un QR code physique sur un support public ou dans un courrier inattendu. Terrasses, parcmètres, bornes, courriers « d’activation » : ne scannez jamais sans vérification préalable.

Victime d’une arnaque : plan d’action d’urgence en 6 étapes

Si vous venez de vous faire avoir — ou si vous pensez l’être — voici exactement quoi faire. Chaque minute compte.

Suivez les étapes dans cet ordre.

Étape 1 — Dans les 5 minutes : faire opposition

Bloquez immédiatement votre carte et vos moyens de paiement. Vous avez plusieurs options :

- Via votre application bancaire : fonction « bloquer ma carte » accessible directement

- Via le numéro d’opposition de votre banque (figure au dos de la carte)

- Via le serveur interbancaire d’opposition : 0 892 705 705, ouvert 7 jours sur 7, 24 heures sur 24

Notez impérativement le numéro d’enregistrement qui vous sera communiqué : c’est la preuve datée de votre opposition, indispensable en cas de contestation ultérieure.

👉 Pour plus de détails sur la procédure d’opposition, consultez notre guide pour bloquer sa carte bancaire en urgence.

Étape 2 — Dans l’heure : sécuriser tous vos comptes

L’escroc a peut-être obtenu plus que vos données bancaires. Agissez sur tous les fronts :

- Changez le mot de passe de votre espace bancaire.

- Changez le mot de passe de votre boîte email (souvent la clé de voûte : qui contrôle votre email contrôle tout)

- Changez les mots de passe de tous les comptes contenant vos informations de paiement (Amazon, Apple, Google, PayPal, etc.)

- Abandonnez le SMS comme second facteur d’authentification au profit d’une application TOTP (Authy, Google Authenticator) ou de passkeys biométriques

Vérifiez dans votre espace client bancaire la liste de vos bénéficiaires enregistrés pour virements : supprimez tout nom inconnu.

Étape 3 — Dans les 24 heures : signaler par écrit à votre banque

Le signalement téléphonique ne suffit pas juridiquement. Envoyez impérativement à votre banque :

- Un email au service réclamations (pour la datation)

- Un courrier recommandé avec accusé de réception en parallèle

Le contenu doit inclure : la liste précise des opérations contestées (date, montant, libellé), l’invocation explicite de l’article L.133-18 du Code monétaire et financier, et une demande de remboursement immédiat conformément à cet article.

En vertu de l’article L.133-18 CMF, votre banque doit vous rembourser « au plus tard à la fin du premier jour ouvrable suivant » la réception de votre signalement.

Elle ne peut refuser que si elle démontre une négligence grave de votre part — et la charge de la preuve pèse sur elle, pas sur vous.

Étape 4 — Dans la semaine : signaler aux autorités compétentes

Plusieurs plateformes officielles coexistent, chacune avec sa finalité :

- Perceval (service-public.fr) : pour signaler une fraude à la carte bancaire en ligne, à condition d’être toujours en possession de votre carte, de ne pas être à l’origine des achats, et d’avoir déjà fait opposition. Accès via FranceConnect. Signalement traité par le Service central de renseignement criminel de la Gendarmerie.

- Thésée (service-public.fr) : pour porter plainte en ligne contre les e-escroqueries — phishing, faux site, faux support technique, chantage, etc. Évite le déplacement au commissariat pour ce type de dossier.

- 33700 : numéro et site pour signaler les SMS et appels frauduleux. Totalement gratuit.

- 17Cyber (cybermalveillance.gouv.fr) : service public d’assistance en ligne pour toutes les cybermalveillances. Propose un diagnostic gratuit et oriente vers les bons recours.

- Info-Escroqueries : 0 805 805 817, gratuit, du lundi au vendredi, 9h-18h30. Conseils personnalisés et orientation.

Étape 5 — Déposer plainte au commissariat ou en gendarmerie

Important : Perceval n’est PAS un dépôt de plainte.

Pour certaines démarches ultérieures (assurance, contentieux prolongé), un dépôt de plainte formel reste nécessaire. Rendez-vous à votre commissariat ou gendarmerie avec tous les éléments suivants :

- Le récépissé Perceval ou Thésée

- Les relevés bancaires montrant les opérations frauduleuses

- Les captures d’écran des SMS, emails ou sites frauduleux

- Le numéro d’enregistrement d’opposition

- Toute correspondance avec votre banque

Vous pouvez aussi écrire directement au procureur de la République du tribunal judiciaire dont vous dépendez.

Étape 6 — Conserver toutes les preuves indéfiniment

Gardez à vie (ou au minimum 10 ans) l’intégralité des éléments du dossier : captures d’écran horodatées, enregistrements d’appels si vous en avez, historique de navigation, emails originaux avec entêtes complets, relevés bancaires.

En cas de contestation longue ou de procédure judiciaire, ces preuves sont irremplaçables.

Obtenir remboursement : vos droits face à la banque

Le principe : remboursement immédiat obligatoire

L’article L.133-18 du Code monétaire et financier, renforcé par la loi du 16 août 2022 pour le pouvoir d’achat, est limpide.

Dès que vous signalez une opération non autorisée, votre banque doit vous rembourser immédiatement, et au plus tard à la fin du premier jour ouvrable suivant la réception de votre signalement.

Ce n’est pas une faculté de la banque. C’est une obligation légale, assortie désormais de sanctions financières en cas de non-respect (intérêts légaux majorés, déclaration obligatoire à la Banque de France via le portail OneGate Oscamps).

L’exception : la « négligence grave » (qui incombe à la banque de prouver)

La banque peut refuser le remboursement dans deux cas, prévus par l’article L.133-19 CMF : si elle prouve que vous avez agi frauduleusement (complicité), ou si elle démontre une négligence grave de votre part.

Point essentiel : ce n’est PAS à vous de prouver votre bonne foi, c’est à la banque de prouver votre négligence grave.

C’est ce que rappelle systématiquement la Cour de cassation. Une simple affirmation (« vous avez donné votre code, c’est une négligence grave ») sans démonstration précise des circonstances est juridiquement fragile.

Exemples de cas où la négligence grave a été retenue par les tribunaux : noter son code PIN au dos de la carte, laisser sa carte dans un véhicule visible, communiquer volontairement ses identifiants à une personne tierce connue (pas à un escroc).

Le cas spécifique du spoofing : l’arrêt qui change tout

L’arrêt de la chambre commerciale de la Cour de cassation du 23 octobre 2024 (pourvoi n° 23-16.267) a fait jurisprudence.

Dans cette affaire, un client de BNP Paribas avait été victime d’un spoofing : un escroc avait utilisé le vrai numéro de son conseiller bancaire pour le contacter, lui avait soutiré ses codes, et avait organisé des virements frauduleux pour 54 500 €.

La banque avait refusé le remboursement au motif de négligence grave.

La Cour de cassation a rejeté cet argument, considérant qu’une victime ne peut se voir reprocher une négligence grave lorsque l’escroc utilise un numéro de téléphone identique à celui du conseiller bancaire et se présente comme salarié de la banque en laissant croire que l’opération est sécurisée.

La conséquence est directe : en 2026, si vous êtes victime d’un faux conseiller bancaire avec usurpation de numéro, votre banque doit vous rembourser.

Si elle refuse, invoquez explicitement cette jurisprudence dans votre courrier de réclamation.

Que faire si votre banque refuse de rembourser

- Réclamation écrite au service clientèle avec invocation des articles L.133-18 et L.133-19 CMF + jurisprudence Cass. 23/10/2024 si spoofing

- Médiateur bancaire (gratuit, 90 jours maximum, 64 % de décisions favorables au moins partiellement selon le CCSF)

- ACPR (Autorité de Contrôle Prudentiel et de Résolution) — signalement : ne traite pas les cas individuels mais peut sanctionner la banque

- Association de consommateurs : UFC-Que Choisir, CLCV, AFUB

- Tribunal judiciaire : action en paiement avec intérêts légaux majorés et éventuels dommages et intérêts

Les 10 réflexes de sécurité indispensables en 2026

Prévenir vaut toujours mieux que guérir. Ces dix règles simples bloquent la grande majorité des arnaques actuelles.

- Ne JAMAIS cliquer sur un lien dans un SMS non sollicité, même s’il semble venir de votre banque, de La Poste, de la CAF ou des impôts. Tapez toujours l’adresse officielle dans votre navigateur.

- Votre banque ne vous demandera jamais vos codes, mots de passe, ou validation d’opération par SMS, email, ou téléphone. Cette règle est absolue.

- En cas d’appel suspect, raccrochez et rappelez le numéro officiel au dos de votre carte. Aucun vrai conseiller ne s’en offusquera.

- Abandonnez le SMS comme double authentification. Passez aux applications TOTP (Google Authenticator, Authy, Microsoft Authenticator) ou aux passkeys biométriques quand votre banque le propose.

- Activez les notifications push de votre application bancaire. Elles sont plus sûres que les SMS et vous alertent en temps réel de toute opération.

- Vérifiez toujours l’URL du site bancaire avant connexion : protocole HTTPS (cadenas vert), domaine exact sans caractères bizarres, certificat valide.

- Ne scannez jamais un QR code reçu par courrier ou posé sur un support public (parcmètre, borne, terrasse) sans vérification. L’activation d’une carte se fait au distributeur, pas via un QR code.

- Vérifiez régulièrement la liste de vos bénéficiaires enregistrés pour virements dans votre espace client. Supprimez tout nom inconnu.

- Surveillez toute perte soudaine de réseau sur votre téléphone mobile — c’est le signe possible d’un SIM swapping en cours. Agissez dans les minutes qui suivent.

- Consultez la liste noire de l’AMF et de l’ACPR avant tout placement ou ouverture de compte sur une plateforme inconnue.

Ressources officielles et numéros utiles

Gardez cette liste à portée de main ou enregistrez-la dans vos contacts.

| Service | Contact | Usage |

|---|---|---|

| Opposition carte bancaire | 0 892 705 705 | Bloquer sa carte en urgence (7j/7, 24h/24) |

| Info-Escroqueries | 0 805 805 817 | Conseils et orientation (gratuit, L-V 9h-18h30) |

| 33700 | Par SMS ou 33700.fr | Signaler un SMS/appel frauduleux |

| Perceval | service-public.fr | Signaler fraude CB en ligne (via FranceConnect) |

| Thésée | service-public.fr | Plainte en ligne pour e-escroquerie |

| 17Cyber | cybermalveillance.gouv.fr | Diagnostic et assistance cyber |

| AMF / ACPR listes noires | assurance-banque-epargne.fr | Vérifier une plateforme |

| Banque de France — assistance | 3414 | Aide aux particuliers en difficulté |

FAQ : les questions les plus fréquentes

Ma banque est-elle obligée de me rembourser en cas de fraude ?

Oui, selon l’article L.133-18 du Code monétaire et financier, votre banque doit vous rembourser immédiatement toute opération non autorisée, au plus tard à la fin du premier jour ouvrable suivant votre signalement.

Elle ne peut refuser que si elle prouve une fraude de votre part ou une négligence grave — charge de la preuve qui lui incombe, pas à vous.

Combien de temps ai-je pour contester une opération frauduleuse ?

13 mois à compter de la date du débit (article L.133-24 CMF). Au-delà, la prescription éteint votre droit au remboursement.

Il est toutefois recommandé de signaler dans les 24 à 48 heures pour maximiser vos chances et limiter le préjudice.

Qu’est-ce que la « négligence grave » invoquée par les banques ?

C’est un manquement évident aux règles élémentaires de prudence : noter son code PIN au dos de la carte, la laisser visible dans un véhicule, communiquer volontairement ses identifiants à un tiers clairement non-autorisé.

En revanche, se faire piéger par un faux conseiller utilisant le vrai numéro de la banque NE constitue PAS une négligence grave depuis l’arrêt de la Cour de cassation du 23 octobre 2024.

J’ai cliqué sur un lien de phishing : que faire tout de suite ?

Trois actions immédiates : (1) bloquer votre carte bancaire via l’app ou le 0 892 705 705, (2) changer tous vos mots de passe en commençant par votre messagerie, (3) vérifier votre relevé bancaire et signaler à votre banque toute opération suspecte.

Ensuite, signalez à Perceval (si fraude CB), Thésée (plainte) et 17Cyber pour diagnostic.

Pour une procédure détaillée selon votre banque, consultez notre guide phishing BoursoBank.

Perceval ou Thésée : quelle différence ?

Perceval est réservé aux fraudes à la carte bancaire lorsque vous êtes toujours en possession de votre carte.

C’est un signalement, pas une plainte. Thésée permet de porter plainte en ligne pour d’autres e-escroqueries : phishing, faux sites, faux support technique, chantage. Les deux plateformes sont sur service-public.fr via FranceConnect.

Mon numéro de téléphone a été détourné (SIM swapping) : que faire ?

Contactez IMMÉDIATEMENT votre opérateur depuis un autre téléphone pour signaler l’incident et récupérer votre ligne.

En parallèle, bloquez votre carte bancaire, connectez-vous à votre espace bancaire pour vérifier les opérations récentes, changez tous vos mots de passe, et désactivez l’authentification par SMS au profit d’une application TOTP.

Le compte peut être vidé en moins de 30 minutes — agissez dans la même heure.

Comment reconnaître un deepfake vocal au téléphone ?

C’est devenu très difficile, la technologie est quasi indiscernable d’une vraie voix.

Le seul réflexe fiable : si un « proche » ou un « conseiller » vous demande en urgence de l’argent, des codes ou des validations, raccrochez et rappelez la personne sur son numéro habituel.

Posez aussi une question personnelle dont seule la vraie personne connaît la réponse (souvenir commun précis, surnom ancien, détail familial obscur).

La banque peut-elle refuser de rembourser une fraude si j’ai donné mon code ?

Pas automatiquement. Si votre code a été obtenu sous la pression d’un stratagème sophistiqué (spoofing, deepfake, faux conseiller crédible), les tribunaux refusent de plus en plus de qualifier cela de « négligence grave ». L’arrêt Cass. 23/10/2024 fait jurisprudence en ce sens. Contestez systématiquement un refus et, si besoin, saisissez le médiateur bancaire.

Combien de temps met la banque pour rembourser après signalement ?

Légalement, la banque doit rembourser « au plus tard à la fin du premier jour ouvrable suivant » votre signalement (article L.133-18 CMF).

En pratique, comptez 1 à 7 jours ouvrés pour une fraude simple à la carte bancaire.

Pour les dossiers plus complexes (spoofing, fraude au virement), la procédure peut s’étendre sur plusieurs semaines, surtout si la banque conteste.

Faut-il déposer plainte en plus de Perceval ?

Oui, dans plusieurs cas : si vous n’êtes plus en possession de votre carte (vol physique), si votre banque refuse le remboursement, si votre assurance exige un dépôt de plainte, ou si la fraude dépasse la simple carte bancaire (spoofing, fraude au virement, fraude à l’investissement).

Le récépissé Perceval n’est pas un substitut légal à une plainte.

Qui cible les arnaqueurs le plus souvent ?

Contrairement aux idées reçues, les plus de 60 ans ne sont pas les plus ciblés : ils représentent 44 % des personnes visées (contre 54 % pour la moyenne nationale).

Mais ils constituent 45 % des victimes à préjudice financier car les sommes détournées sont plus importantes (1 200 € en moyenne).

Les moins de 25 ans représentent 59 % des victimes de romance scams (Crédoc 2025). En pratique, tout le monde peut être ciblé selon les techniques utilisées.

Mon compte bancaire a été piraté : que faire si la banque me l’a bloqué ?

C’est une bonne nouvelle car la banque vous protège.

Prenez immédiatement contact avec elle pour confirmer votre identité, expliquer la situation, et demander la réactivation de votre accès sur une base sécurisée (nouveaux identifiants, nouvelle carte, éventuellement nouveau numéro de compte).

Si le blocage est survenu sans explication claire et que vous estimez qu’il est injustifié, consultez notre guide compte bancaire bloqué sans prévenir.

En résumé

Les arnaques bancaires ont franchi un cap en 2026, avec une explosion des techniques utilisant l’intelligence artificielle, l’usurpation de numéros et la manipulation psychologique.

Trois principes doivent guider votre réflexion :

- La vigilance est la meilleure défense. Aucune banque ne vous demandera jamais vos codes. Ne cliquez jamais sur un lien reçu par SMS. En cas de doute, raccrochez et rappelez le numéro officiel.

- Vos droits au remboursement sont solides. L’article L.133-18 du Code monétaire et financier impose à votre banque un remboursement immédiat en cas d’opération non autorisée, et la jurisprudence 2024 a considérablement renforcé la protection des victimes de spoofing.

- La réactivité sauve votre compte. Opposition dans les 5 minutes, mots de passe changés dans l’heure, signalement écrit à la banque dans les 24 heures, signalement aux autorités dans la semaine. Ce séquençage précis maximise vos chances de remboursement et aide les enquêtes.

Si vous êtes déjà passé par une expérience de fraude, partagez votre vigilance autour de vous.

Les plus de 60 ans, les jeunes adultes et les personnes isolées sont particulièrement ciblés. Un simple rappel des bons réflexes peut éviter un préjudice de plusieurs milliers d’euros à un proche.

Enfin, si vos démarches de remboursement auprès de votre banque n’aboutissent pas, rappelez-vous que le médiateur bancaire est gratuit.

Aussi, que 64 % des médiations aboutissent favorablement au client, et que l’invocation explicite de l’article L.133-18 CMF et de l’arrêt Cass. 23/10/2024 modifie souvent la réponse de votre conseiller.