Le Crédit Mutuel, et plus précisément sa fédération régionale couvrant les Pays de la Loire, le Centre-Val de Loire et le Limousin, répond précisément à cette attente.

Fondée sur un modèle coopératif éprouvé depuis plus d’un siècle, cette structure s’adresse aussi bien aux particuliers qu’aux professionnels de santé, aux jeunes actifs qu’aux retraités, aux urbains de La Rochelle qu’aux ruraux de Creuse.

Dans ce guide, vous allez découvrir qui est réellement cette fédération régionale et quels services concrets elle propose.

Aussi, voua allez savoir comment accéder à votre espace personnel CMLACO en ligne et comment résoudre les problèmes de connexion courants.

En outre, vous trouverez les offres de bienvenue qui sont disponibles cette année.

Que vous soyez étudiant à Nantes, artisan à La Roche-sur-Yon, médecin libéral à Tours ou retraité en Creuse, ce tuto vous donne toutes les clés pour décider en toute connaissance de cause.

Présentation du Crédit Mutuel CMLACO : une banque coopérative avec plus d’un siècle d’histoire

La fédération régionale est bien plus qu’une simple enseigne bancaire de proximité.

C’est une institution où vous devenez sociétaire dès l’ouverture de votre compte, ce qui vous donne un vrai droit de regard sur la gestion locale de votre caisse.

Une structure mutualiste qui vous appartient réellement

Contrairement aux banques cotées en Bourse dont l’objectif premier est de servir des actionnaires extérieurs, le modèle coopératif repose sur un principe fondateur : chaque client est aussi sociétaire.

Concrètement, cela signifie que vous pouvez voter en assemblée générale locale, participer à l’élection des dirigeants de votre caisse, et bénéficier d’une gestion orientée vers l’intérêt collectif plutôt que vers le profit à court terme.

Ce modèle a fait ses preuves sur le long terme.

Lors des crises financières de 2008 et 2020, les banques mutualistes françaises ont affiché une résilience nettement supérieure aux établissements purement commerciaux.

Ce n’est pas un hasard : elles ne sont pas soumises à la pression trimestrielle des marchés financiers.

Le Crédit Mutuel est supervisé par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution), l’organe officiel chargé de la surveillance des banques et assurances en France.

Vos dépôts sont garantis par le FGDR (Fonds de Garantie des Dépôts et de Résolution) jusqu’à 100 000 euros par déposant et par établissement.

Le territoire couvert : de la Loire-Atlantique à la Corrèze

La fédération régionale s’étend sur un territoire particulièrement vaste : Loire-Atlantique, Vendée, Maine-et-Loire, Sarthe, Mayenne, Indre-et-Loire, Loir-et-Cher, Indre, Cher, Creuse, Corrèze et Haute-Vienne.

Ce maillage territorial exceptionnel se traduit par plusieurs centaines d’agences physiques.

Deux pôles urbains importants méritent d’être mentionnés séparément : Crédit Mutuel Océan La Rochelle et Crédit Mutuel Océan La Roche-sur-Yon.

Ces deux antennes, rattachées à la fédération Crédit Mutuel Océan (elle-même affiliée au groupe), couvrent respectivement le littoral charentais-maritime et le cœur de la Vendée.

Elles proposent l’ensemble des services du réseau, avec une forte tradition d’accompagnement des professionnels du tourisme côtier, des artisans et des agriculteurs locaux.

Si vous résidez dans ces zones, vous bénéficiez d’un réseau d’agences dense et de conseillers formés aux spécificités économiques locales.

Les services bancaires : une offre complète pour tous les profils

La palette de services couvre l’ensemble des besoins financiers d’un ménage ou d’un entrepreneur.

Quelle que soit votre situation, vous trouverez une offre adaptée, souvent modulable selon vos besoins réels et votre situation de vie.

Comptes courants et cartes bancaires

| Formule | Tarif mensuel indicatif | Carte incluse | Particularité |

|---|---|---|---|

| Compte Essentiel | Gratuit sous conditions | Carte de débit Visa | Idéal premier compte |

| Compte Confort | Entre 7 et 10 € | Visa Classic | Services étendus |

| Compte Premium | Entre 15 et 20 € | Visa Premier | Assurances voyages incluses |

| Compte Jeune (18-25 ans) | Tarif réduit ou gratuit | Visa Electron | Découvert autorisé limité |

Crédits immobiliers et à la consommation

Le Crédit Mutuel est régulièrement distingué pour la qualité de son accompagnement dans les projets immobiliers, notamment par l’Observatoire Crédit Logement qui publie chaque trimestre les tendances du marché.

Concrètement, voici ce que propose la fédération régionale :

- Prêt immobilier classique : taux fixe ou variable, durée de 10 à 25 ans, possibilité de moduler les échéances en cas de baisse de revenus temporaire

- Prêt à Taux Zéro (PTZ) : distribué en partenariat avec l’État pour les primo-accédants sous conditions de ressources, selon les critères fixés par le gouvernement et actualisés en 2024

- Crédit à la consommation : de 1 000 à 75 000 euros pour financer un véhicule, des travaux de rénovation énergétique ou des équipements du quotidien

- Regroupement de crédits : solution souvent méconnue qui permet de fusionner plusieurs remboursements en une seule mensualité allégée

Épargne salariale : un levier fiscal souvent sous-exploité

L’épargne salariale est l’un des domaines où beaucoup de salariés laissent de l’argent sur la table faute d’information.

La fédération propose une offre structurée autour de plusieurs dispositifs :

- PEE (Plan d’Épargne Entreprise) : les versements volontaires du salarié sont souvent abondés par l’employeur, parfois jusqu’à 300 % du versement initial. Les sommes sont bloquées 5 ans mais exonérées d’impôt sur le revenu à la sortie

- PERECO (Plan d’Épargne Retraite Collectif) : successeur du PERCO depuis la loi Pacte de 2019, il permet de préparer sa retraite avec une fiscalité avantageuse, notamment une déductibilité des versements volontaires du revenu imposable

- Intéressement et participation : les sommes reçues dans ce cadre peuvent être placées immédiatement sur un PEE ou PERECO pour bénéficier d’une exonération fiscale totale, ou perçues directement (mais alors imposées)

Conseil d’expert : Beaucoup de salariés ne savent pas que le déblocage anticipé de l’épargne salariale est possible dans plusieurs situations précises : mariage, naissance du 3e enfant, divorce, acquisition de la résidence principale, surendettement, invalidité, ou rupture du contrat de travail.

Si vous vous trouvez dans l’une de ces situations, parlez-en à votre conseiller avant de prendre une décision.

Assurances habitation, auto et santé

| Couverture | Formule Base | Formule Confort | Formule Premium |

|---|---|---|---|

| Habitation | Risques principaux | + Dommages électriques | + Assistance étendue 24h/24 |

| Auto | Responsabilité civile | + Vol/incendie | Tous risques + véhicule de remplacement |

| Santé (mutuelle) | Remboursements légaux | + Optique/Dentaire renforcé | Médecine douce et chambre individuelle incluses |

Offre dédiée aux professionnels de santé

La fédération régionale propose une offre spécifique pour les professionnels de santé : médecins, infirmiers, kinésithérapeutes, pharmaciens, chirurgiens-dentistes et autres paramédicaux.

Cette gamme, souvent désignée sous l’appellation Crédit Mutuel professionnel santé, est l’une des plus complètes du marché bancaire coopératif français.

Concrètement, elle comprend :

- Un compte professionnel dédié avec des outils de gestion des flux adaptés aux cabinets libéraux (encaissements patients, paiement des charges sociales, gestion des honoraires)

- Un crédit d’installation pour financer l’acquisition d’un cabinet, du matériel médical ou d’un logiciel de gestion patients, avec des conditions souvent plus favorables que les organismes généralistes. D’ailleuts, pour avoir plus de visibilité sur les offres, vici la différence entre une banque traditionnelle et en ligne.

- Une assurance perte d’exploitation spécialement conçue pour couvrir l’arrêt d’activité en cas de maladie ou d’accident, risque particulièrement critique pour un professionnel libéral sans filet de sécurité employeur

- Une mutuelle santé professionnelle avec des garanties Madelin déductibles du revenu imposable, permettant de se constituer une couverture de qualité à moindre coût fiscal

- Un accompagnement dans la transmission ou reprise d’un cabinet médical, avec des experts spécialisés dans les évaluations de patientèle

Application mobile et banque en ligne en 2026

L’application mobile du Crédit Mutuel est régulièrement classée parmi les meilleures applications bancaires françaises dans les comparatifs indépendants publiés par des sites comme MoneyVox ou le magazine Que Choisir.

En 2026, elle intègre notamment :

- Paiement instantané entre particuliers (virement SEPA instantané crédité en moins de 10 secondes)

- Catégorisation automatique des dépenses avec tableau de bord mensuel et alertes budgétaires personnalisées

- Souscription de produits directement depuis l’application (livrets, assurances, crédits à la consommation)

- Prise de rendez-vous en agence en moins de deux minutes

- Alerte en temps réel pour chaque transaction, avec blocage/déblocage de carte en un geste.

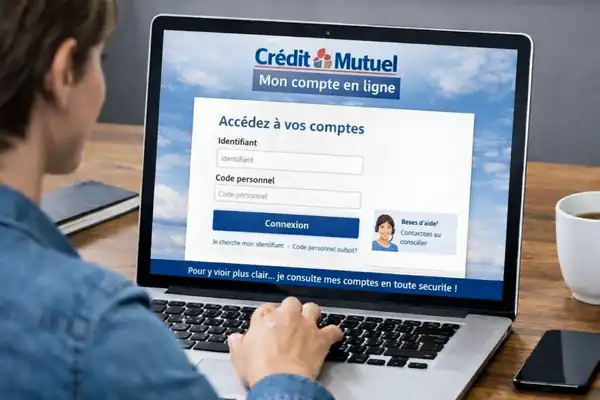

Accéder à votre espace personnel : Crédit Mutuel mon compte

L’accès à votre espace personnel en ligne est l’une des fonctionnalités les plus utilisées au quotidien.

Voici comment procéder efficacement, et surtout comment résoudre les problèmes les plus courants.

Comment se connecter à votre espace client

La connexion à Crédit Mutuel mon compte se fait via le site officiel creditmutuel.fr ou directement depuis l’application mobile. Le processus est le suivant :

- Rendez-vous sur creditmutuel.fr et cliquez sur « Accéder à mes comptes »

- Saisissez votre numéro d’abonné (11 chiffres, mentionné sur votre contrat d’adhésion ou vos relevés)

- Entrez votre code personnel à 6 chiffres

- Validez via l’authentification forte (SMS ou notification sur l’application) conformément à la directive DSP2 en vigueur depuis 2021

Je n’arrive pas à me connecter à mon compte Crédit Mutuel : que faire ?

C’est l’une des questions les plus fréquentes posées par les utilisateurs, notamment après une période d’inactivité ou un changement de téléphone.

Voici un diagnostic structuré :

- Problème 1 : Vous avez saisi un mauvais code plusieurs fois Après 3 tentatives erronées consécutives, votre accès est automatiquement bloqué par mesure de sécurité. Dans ce cas, ne réessayez pas. Contactez directement votre agence ou le service client au numéro figurant au dos de votre carte bancaire.

- Problème 2 : Vous ne recevez plus le SMS de validation Vérifiez que votre numéro de téléphone enregistré est bien à jour. Si vous avez changé de numéro, rendez-vous en agence avec une pièce d’identité pour le mettre à jour. Ce type de mise à jour ne peut pas se faire à distance pour des raisons de sécurité.

- Problème 3 : L’application plante ou ne charge pas Vérifiez que vous disposez bien de la dernière version de l’application (mise à jour depuis l’App Store ou Google Play). Videz le cache de l’application dans les paramètres de votre téléphone. Si le problème persiste, désinstallez puis réinstallez l’application.

- Problème 4 : Vous ne vous souvenez plus de votre numéro d’abonné Le numéro d’abonné figure sur tous vos relevés de compte mensuels, dans la section en-tête. Il est également indiqué sur le contrat que vous avez signé lors de l’ouverture du compte.

Crédit Mutuel mot de passe oublié : procédure pas à pas

Si vous avez oublié votre code personnel d’accès, la procédure est simple mais encadrée par des règles strictes de sécurité :

- Sur la page de connexion de creditmutuel.fr, cliquez sur « Code oublié » ou « Problème de connexion »

- Saisissez votre numéro d’abonné et confirmez votre identité via votre numéro de téléphone enregistré

- Vous recevez un SMS avec un code temporaire à usage unique

- Ce code vous permet d’accéder à une page sécurisée pour définir un nouveau code personnel à 6 chiffres

- Votre nouveau code est actif immédiatement

Si la procédure en ligne échoue (par exemple si votre numéro de téléphone n’est plus à jour), vous devrez vous présenter en agence avec une pièce d’identité originale.

La réinitialisation est alors effectuée immédiatement par votre conseiller.

Comment souscrire au Crédit Mutuel ?

Ouvrir un compte est simple et peut se faire entièrement en ligne ou en agence selon vos préférences.

Les deux parcours sont fiables et encadrés par la réglementation bancaire française.

Souscription 100 % en ligne (recommandée)

- Rendez-vous sur le site officiel creditmutuel.fr

- Choisissez votre type de compte (particulier, professionnel, jeune)

- Renseignez vos informations personnelles (identité, adresse, revenus)

- Téléchargez vos justificatifs numérisés (pièce d’identité, justificatif de domicile, RIB si virement initial requis)

- Signez électroniquement le contrat d’adhésion via un système de signature certifié eIDAS

- Effectuez le versement initial si requis (souvent symbolique, entre 1 et 15 euros)

- Recevez votre carte bancaire sous 5 à 10 jours ouvrés

Souscription en agence

Si vous préférez le contact humain, présentez-vous dans la caisse locale la plus proche avec vos documents originaux.

Un conseiller vous accompagne du début à la fin. Le rendez-vous dure généralement entre 45 minutes et 1 heure 30 selon les produits souscrits.

Pour les résidents de la côte atlantique, les agences Crédit Mutuel Océan La Rochelle proposent des horaires élargis le samedi matin, et les agences Crédit Mutuel Océan La Roche-sur-Yon disposent de conseillers spécialisés en financement professionnel et agricole.

Ceci est un atout précieux dans ce territoire à forte activité rurale et artisanale.

Tableau comparatif des deux parcours

| Critère | En ligne | En agence |

|---|---|---|

| Délai d’ouverture | 24 à 48 heures | 2 à 5 jours ouvrés |

| Disponibilité | 24h/24, 7j/7 | Horaires d’agence |

| Conseil personnalisé | Chat et téléphone | Complet et immédiat |

| Documents à fournir | Numérisés | Originaux ou copies |

| Accessibilité PMR | Totale | Variable selon agence |

Documents à fournir obligatoirement

- Pièce d’identité en cours de validité (CNI ou passeport)

- Justificatif de domicile de moins de 3 mois (facture EDF, quittance de loyer, avis d’imposition)

- Justificatif de revenus (3 derniers bulletins de salaire ou dernier avis d’imposition)

- RIB d’un compte existant si un premier virement est requis

Offres de bienvenue 2026 : ce que vous pouvez obtenir dès l’ouverture

| Produit | Avantage 2026 | Condition principale |

|---|---|---|

| Compte courant | Jusqu’à 6 mois de frais offerts | Domiciliation des revenus |

| Assurance auto | 1 mois de cotisation offert | Souscription en ligne |

| Assurance habitation | Tarif bloqué 12 mois | Nouveau sociétaire |

| Prêt immobilier | Frais de dossier réduits | Primo-accédant |

| PER individuel | Frais d’entrée à 0 % | Versement initial supérieur à 1 000 € |

| PEE / PERECO | Frais de gestion offerts 1 an | Entreprise adhérente au dispositif |

Les avis clients : ce que les sociétaires pensent réellement

Les avis Google collectés sur les différentes agences du réseau donnent une image nuancée mais globalement positive.

Sur l’ensemble des agences référencées en 2025-2026, la note moyenne se situe entre 3,8 et 4,3 sur 5, ce qui est dans la moyenne haute du secteur bancaire physique en France.

Les points forts régulièrement mentionnés dans les avis :

- La disponibilité et la réactivité des conseillers en agence, notamment pour les projets immobiliers

- La qualité de l’application mobile, citée comme intuitive et complète

- Le sentiment d’être écouté et non « poussé » vers des produits inadaptés

- La proximité géographique, appréciée en zones rurales où d’autres banques ont fermé leurs agences

Les points d’amélioration les plus fréquemment signalés :

- Les délais d’attente pour certains rendez-vous en période de forte demande (rentrée, printemps immobilier)

- Quelques difficultés de connexion à l’espace en ligne lors des mises à jour techniques

- Une hétérogénéité de la qualité de service selon les caisses locales, inhérente au modèle décentralisé

Pourquoi choisir cette fédération régionale ? 7 avantages concrets

- Proximité réelle : des centaines de conseillers physiques, même dans les zones rurales et les petites villes

- Statut de sociétaire : vous avez voix au chapitre, contrairement à un client anonyme d’une grande banque nationale

- Stabilité financière prouvée : le groupe Crédit Mutuel figure parmi les banques les mieux capitalisées d’Europe selon les stress tests publiés par l’EBA (Autorité Bancaire Européenne)

- Offre véritablement complète : banque, assurance, épargne salariale, crédit professionnel et gestion patrimoniale sous un même toit

- Application mobile performante : régulièrement primée dans les comparatifs indépendants MoneyVox et Que Choisir

- Tarification transparente : les frais sont détaillés dans la brochure tarifaire annuelle publiée conformément aux obligations fixées par le Code Monétaire et Financier, article L312-1

- Ancrage territorial fort : une partie des bénéfices est réinvestie localement dans des projets associatifs, environnementaux et sportifs

FAQ – Questions fréquentes

1. Qu’est-ce que CMLACO signifie ?

C’est l’acronyme de Crédit Mutuel Loire-Atlantique Centre Ouest.

Il désigne la fédération régionale du groupe Crédit Mutuel couvrant les Pays de la Loire, le Centre-Val de Loire et une partie du Limousin.

Cette fédération regroupe plusieurs centaines de caisses locales autonomes, toutes affiliées au groupe national et soumises aux mêmes règles prudentielles.

2. Quelle est la différence entre CMLACO et Crédit Mutuel Océan ?

Les deux fédérations sont distinctes mais complémentaires géographiquement.

L’organisme couvre principalement l’intérieur des terres (Loire-Atlantique hors littoral, Maine-et-Loire, Sarthe, région Centre, Limousin), tandis que Crédit Mutuel Océan couvre le littoral atlantique avec notamment des agences à La Rochelle et à La Roche-sur-Yon.

Toutes deux appartiennent au groupe Crédit Mutuel et proposent des services similaires, mais leurs tarifs et offres locales peuvent légèrement varier.

3. Je n’arrive pas à me connecter à mon compte Crédit Mutuel, que faire en urgence ?

Commencez par vérifier que vous utilisez bien votre numéro d’abonné à 11 chiffres (et non votre numéro de compte).

Si le problème persiste, utilisez la fonction « Code oublié » sur creditmutuel.fr.

En cas de blocage total (3 tentatives échouées), appelez le numéro de votre agence ou le service client général. Ne réessayez surtout pas à l’aveugle : chaque tentative supplémentaire prolonge le délai de déblocage.

4. Comment fonctionne l’épargne salariale proposée par la banque ?

L’épargne salariale repose sur deux dispositifs principaux : le PEE (Plan d’Épargne Entreprise) et le PERECO (Plan d’Épargne Retraite Collectif).

Les sommes versées par l’employeur (abondement, intéressement, participation) sont exonérées d’impôt sur le revenu si elles sont placées sur ces plans.

La gestion est assurée par la banque via des fonds diversifiés, et vous pouvez suivre l’évolution de votre épargne directement depuis votre espace en ligne.

5. L’offre professionnelle santé est-elle réservée aux médecins ?

Non. L’offre professionnelle dédiée au secteur de la santé s’adresse à l’ensemble des professionnels de santé réglementés : médecins généralistes et spécialistes, infirmiers, kinésithérapeutes, ostéopathes, chirurgiens-dentistes, pharmaciens, orthophonistes, pédicures-podologues et autres paramédicaux.

Elle est accessible dès l’installation en libéral, y compris pour les jeunes diplômés en début de carrière.

6. Peut-on ouvrir un compte en ligne si on réside à La Rochelle ou La Roche-sur-Yon ?

Oui, tout à fait. Les résidents du littoral atlantique peuvent souscrire en ligne via creditmutuel.fr et seront automatiquement rattachés à la caisse locale la plus proche de leur adresse.

Si vous êtes dans la zone couverte par Crédit Mutuel Océan La Rochelle ou Crédit Mutuel Océan La Roche-sur-Yon, vous serez orienté vers un conseiller de ces agences pour le suivi de votre compte.

7. Est-ce que la banque est bien notée par ses clients ?

Les avis Google disponibles sur les différentes agences du réseau affichent une note moyenne entre 3,8 et 4,3 sur 5, ce qui place l’enseigne dans le haut du classement des banques à réseau physique en France.

Les clients soulignent en particulier la qualité de l’accompagnement humain, la réactivité des conseillers et la pertinence de l’application mobile.

Quelques avis négatifs portent sur les délais de rendez-vous en période de forte demande, ce qui reflète davantage un problème de ressources ponctuelles que de qualité de service structurelle.

8. Comment débloquer son espace en ligne après un blocage de sécurité ?

Si votre accès est bloqué suite à plusieurs tentatives de connexion échouées, la procédure standard est la suivante.

Attendez 30 minutes (certains blocages sont temporaires et automatiquement levés), puis utilisez la fonction « Code oublié » pour réinitialiser votre accès.

Si le blocage persiste, contactez votre agence par téléphone.

La réinitialisation complète nécessite parfois une vérification d’identité en agence pour les cas de blocage prolongé.

Sources officielles et références

- Banque de France – banque-de-france.fr : données sur la mobilité bancaire et les garanties de dépôts

- ACPR (Autorité de Contrôle Prudentiel et de Résolution) – acpr.banque-france.fr : supervision des établissements bancaires et des assureurs

- DGCCRF – dgccrf.gouv.fr : transparence tarifaire et protection des consommateurs bancaires

- Service-Public.fr – service-public.fr : droits et démarches liés aux comptes bancaires, à l’épargne salariale et aux crédits

- EBA (European Banking Authority) – eba.europa.eu : stress tests et solidité financière des banques européennes

- CNIL – cnil.fr : bonnes pratiques en matière de sécurité des accès numériques

Ce guide est fourni à titre informatif uniquement et ne remplace pas un conseil bancaire ou financier personnalisé. Pour toute décision financière, consultez directement un conseiller agréé.