Commander un chéquier en ligne se fait en quelques clics depuis votre application bancaire, sans se déplacer en agence. Il suffit d’accéder à la rubrique « Moyens de paiement » et de valider votre demande avec votre code de sécurité.

Le délai de réception varie entre 3 et 7 jours ouvrés selon votre établissement.

Pour en bénéficier, vous devez être titulaire d’un compte courant actif et ne pas être fiché à la Banque de France.

Voici tout ce qu’il faut savoir pour obtenir votre carnet rapidement et sans erreur.

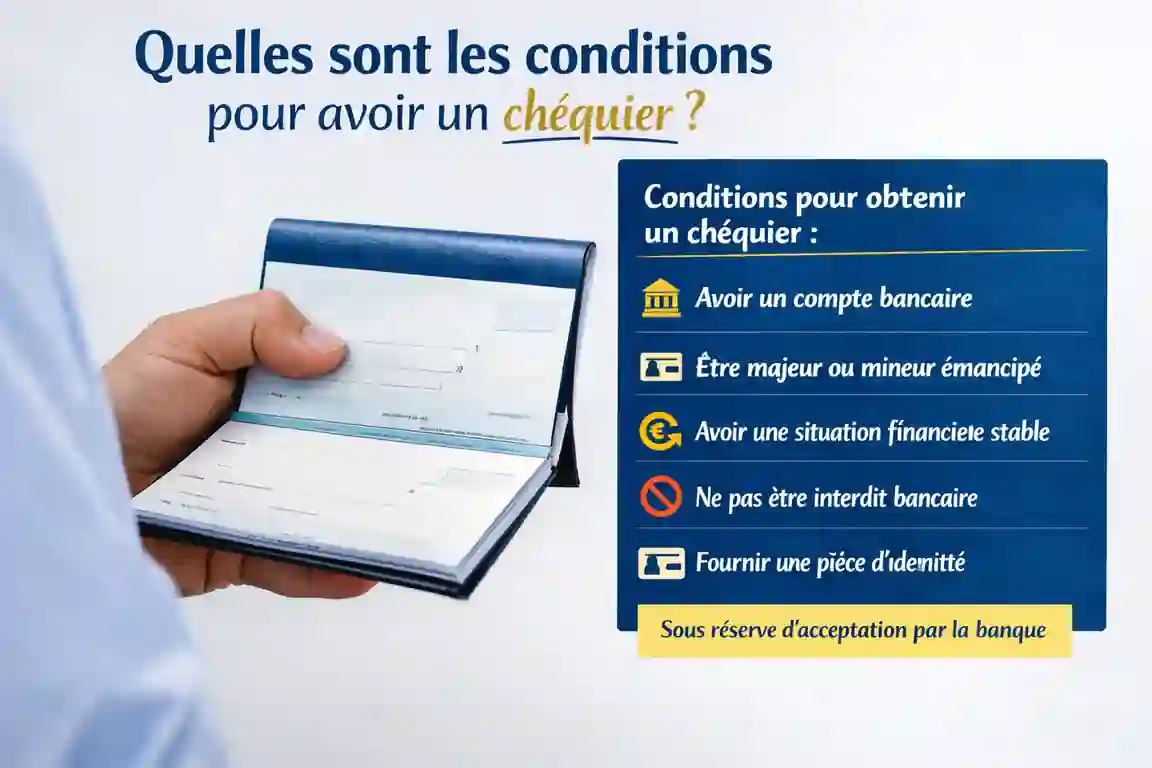

Quelles sont les conditions pour avoir un chéquier ?

Trois conditions sont indispensables : être majeur, avoir un compte courant actif et ne pas être interdit bancaire.

On croit souvent que le chéquier est automatique à l’ouverture d’un compte.

C’est faux.

La banque conserve toujours son droit de refus, même après des années de fidélité.

Comprendre ces conditions vous évitera une mauvaise surprise.

- La capacité juridique Vous devez avoir 18 ans révolus. Les mineurs émancipés par décision de justice peuvent également en faire la demande. En dessous de cet âge, aucune exception n’est possible.

- L’absence d’interdit bancaire C’est le point le plus bloquant. Si vous avez émis un chèque sans provision par le passé et que l’incident n’a pas été régularisé, la Banque de France vous a probablement inscrit au Fichier Central des Chèques (FCC). Dans ce cas, votre banque est légalement obligée de vous refuser un carnet.

- Un compte courant actif Un compte dormant ou systématiquement à découvert fragilise votre demande. Les banques apprécient les comptes régulièrement alimentés, même modestement. Si votre compte est récent, certains établissements attendent quelques semaines avant d’accorder un premier carnet.

Quelles sont les conditions pour avoir un chéquier ?

Avant d’entamer les démarches, il est essentiel de vérifier si vous remplissez chaque condition pour avoir un chéquier. Bien que le compte de dépôt ouvre ce droit, la banque en ligne ou taditionnelle, reste décisionnaire.

- Capacité juridique : Être majeur ou mineur émancipé.

- Solvabilité : Ne pas faire l’objet d’un interdit bancaire (fichage FCC à la Banque de France).

- Usage du compte : Avoir un compte courant actif et régulièrement alimenté.

Comment savoir si vous êtes fiché ?

Si vous avez un doute sur votre éligibilité, vous pouvez consulter gratuitement votre situation auprès de la Banque de France. La démarche s’effectue :

- En ligne : Sur le site officiel de la Banque de France (via FranceConnect).

- En agence : Directement au guichet sur présentation d’une pièce d’identité.

La réponse est généralement immédiate, vous permettant de régulariser votre situation avant de commander un chéquier.

Comment commander un chéquier en ligne, étape par étape ?

La commande en ligne prend moins de 5 minutes et se fait entièrement depuis votre téléphone ou ordinateur.

Voici la procédure universelle, valable chez la quasi-totalité des banques françaises en 2026 :

- Connectez-vous à votre application mobile ou votre espace client web.

- Rendez-vous dans l’onglet « Moyens de paiement » ou « Services bancaires ».

- Sélectionnez « Commander un carnet de chèques ».

- Choisissez le format adapté à votre usage (voir tableau ci-dessous).

- Vérifiez votre adresse de livraison — une erreur ici et votre carnet part chez quelqu’un d’autre.

- Validez avec votre code secret ou votre clé digitale.

- Conservez la confirmation reçue par e-mail ou notification.

Quel format de chéquier choisir ?

| Format | Dimensions | Idéal pour |

|---|---|---|

| Classique | Standard | Usage courant, paiements du quotidien |

| Portefeuille | Petit format | Facilement glissé dans un portefeuille |

| Correspondance | Grand format | Envois postaux, paiements à distance |

Commande de chéquier en ligne : la procédure étape par étape

En 2026, la commande de chéquier en ligne est devenue la norme. C’est gratuit (hors frais d’envoi), sécurisé et accessible 24h/24.

- Ouvrez votre application mobile ou connectez-vous sur le site de votre banque.

- Utilisez la barre de recherche ou allez dans « Moyens de paiement ».

- Sélectionnez le compte à débiter.

- Validez le mode d’envoi (agence ou domicile).

- Confirmez via votre authentification biométrique ou code secret.

Et si vous n’avez pas accès à internet ? Pas de panique. Vous pouvez aussi commander :

- Par téléphone auprès du service client

- Via la messagerie sécurisée de votre espace client

- En vous rendant directement en agence

Combien de temps pour recevoir un chéquier ?

Le délai standard est de 3 à 7 jours ouvrés, mais plusieurs facteurs peuvent allonger ou raccourcir cette attente.

Ce délai se décompose en deux phases distinctes que la plupart des gens ignorent :

- Phase 1 — Traitement bancaire : 24 à 48h pour que votre banque valide et prépare la commande.

- Phase 2 — Acheminement postal : 2 à 5 jours selon La Poste et votre zone géographique.

Comparatif par établissement (estimations 2026)

| Établissement | Délai moyen | Mode de réception disponible |

|---|---|---|

| Société Générale | 3 à 5 jours ouvrés | Courrier simple, recommandé, agence |

| Banque Populaire | 5 à 7 jours ouvrés | Domicile ou retrait agence |

| Crédit Agricole | 4 à 6 jours ouvrés | Courrier ou agence |

| BNP Paribas | 3 à 5 jours ouvrés | Courrier recommandé |

| La Banque Postale | 5 à 8 jours ouvrés | Domicile uniquement |

| Crédit Mutuel | 4 à 6 jours ouvrés | Courrier simple ou agence |

Ce qui peut rallonger le délai :

- Une commande passée un vendredi soir (traitement repoussé au lundi)

- Les périodes de fêtes et jours fériés consécutifs

- Une adresse incorrecte ou récemment modifiée sur votre compte

- Un premier carnet sur un compte récent (vérification supplémentaire possible)

Ce qui peut le raccourcir :

- Opter pour le retrait en agence plutôt que la livraison à domicile

- Commander en début de semaine, idéalement le lundi ou mardi matin

- Choisir l’envoi recommandé avec suivi, plus prioritaire chez La Poste

Pour la Société Générale, le retrait en agence est souvent possible dès le 3e jour ouvré. C’est l’option la plus rapide si vous êtes pressé.

Pour la Banque Populaire, prévoyez une semaine pleine en livraison domicile. En agence, comptez 4 à 5 jours ouvrés.

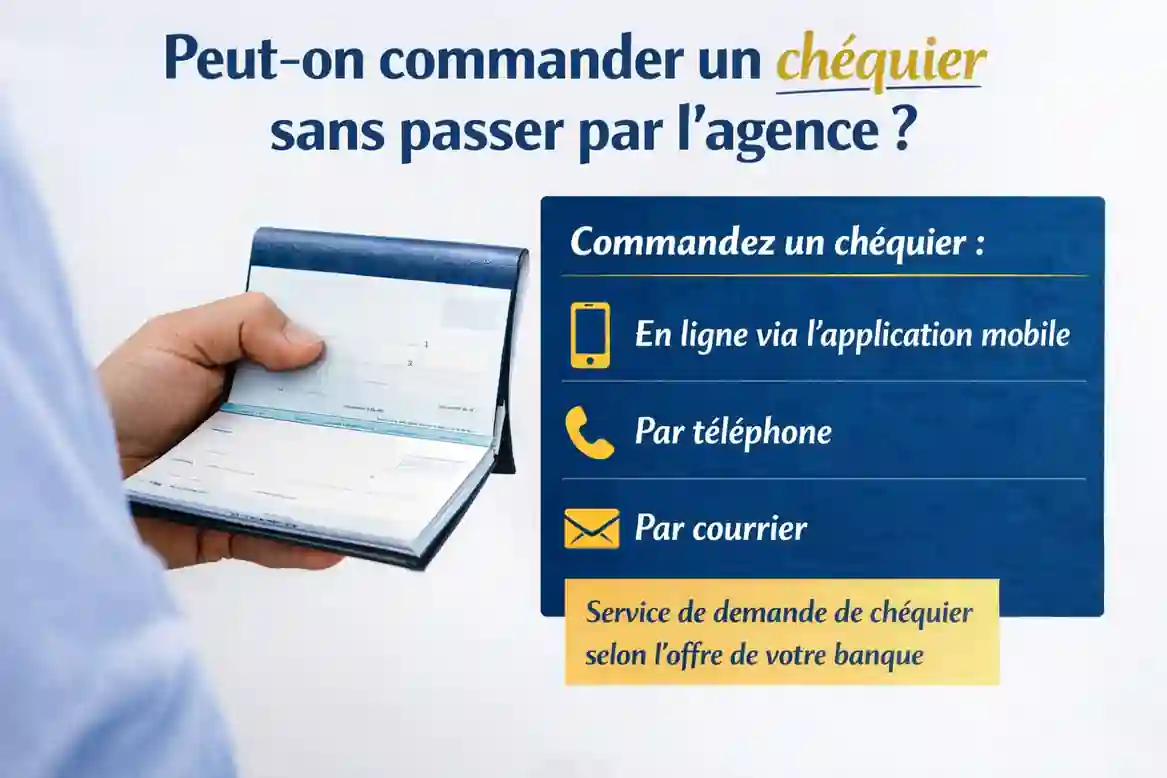

Peut-on commander un chéquier sans passer par l’agence ?

Oui, dans 95 % des cas, tout se fait à distance sans aucun déplacement nécessaire.

C’est une idée reçue tenace : non, vous n’avez plus besoin de vous déplacer.

Depuis 2020, la quasi-totalité des banques françaises permettent la commande 100 % en ligne. La seule exception concerne parfois le tout premier chéquier sur un compte nouvellement ouvert.

Certains établissements exigent alors un retrait physique pour vérifier votre identité en personne.

Si vous venez d’ouvrir votre compte il y a moins de 30 jours, appelez votre conseiller avant de commander en ligne.

Ça vous évitera une attente inutile si un passage en agence est requis.

Modèle de demande de chéquier par écrit

Si vous préférez passer par messagerie sécurisée, voici un modèle prêt à l’emploi, clair et professionnel.

Certains clients préfèrent garder une trace écrite de leurs demandes. C’est une bonne habitude. Copiez simplement ce modèle dans la messagerie de votre espace client :

Objet : Demande de carnet de chèques – Compte n° [votre numéro de compte]

Madame, Monsieur,

Je souhaite commander un nouveau carnet de chèques pour mon compte courant, de type [standard / portefeuille / correspondance], à livrer à mon adresse habituelle enregistrée sur mon dossier.

Pourriez-vous confirmer la prise en compte de ma demande ainsi que le délai d’envoi estimé ?

Je reste disponible si vous avez besoin d’une information complémentaire.

Cordialement, [Prénom Nom] [Numéro de client si disponible]

Votre conseiller traitera cette demande sous 24 à 48 heures ouvrées. Pensez à vérifier votre messagerie sécurisée pour la confirmation.

Combien coûte un chéquier en 2026 ?

Le carnet est gratuit dans la plupart des banques, mais les frais d’envoi peuvent s’appliquer selon votre contrat.

Voici ce que vous pouvez rencontrer concrètement :

| Type d’envoi | Coût moyen constaté |

|---|---|

| Envoi postal simple | Gratuit à 2 € |

| Envoi recommandé avec suivi | 3 € à 6 € |

| Retrait en agence | Gratuit |

Ces frais sont toujours indiqués dans votre convention de compte ou la brochure tarifaire annuelle de votre banque.

Si vous ne savez plus où la trouver, elle est téléchargeable directement depuis votre espace client.

Cas particuliers à connaître :

- Certains forfaits premium incluent l’envoi recommandé gratuit.

- Les banques en ligne (Boursorama, Hello bank, Fortuneo) ne proposent généralement pas de chéquier ou facturent chaque carnet.

- En cas de perte ou vol, le remplacement peut entraîner des frais supplémentaires selon les banques.

Que faire si votre demande est refusée ?

Un refus n’est pas une fatalité — des solutions existent pour régulariser votre situation.

Si votre banque refuse de vous délivrer un chéquier, voici les étapes à suivre :

- Demandez le motif écrit du refus — vous avez le droit de le connaître.

- Consultez votre situation FCC auprès de la Banque de France pour savoir si vous êtes fiché.

- Régularisez l’incident si un chèque impayé est en cause : remboursez la somme due et demandez la levée de l’interdit.

- Attendez la durée légale : un fichage FCC dure au maximum 5 ans, mais il est levé dès régularisation.

Si votre banque refuse malgré une situation régulière, vous pouvez saisir le médiateur bancaire gratuitement. Il dispose de 90 jours pour rendre un avis.

Ce qu’il faut retenir

- La commande en ligne prend moins de 5 minutes depuis votre application

- Le délai de réception est de 3 à 7 jours ouvrés selon votre banque

- Commandez en début de semaine pour recevoir votre carnet plus vite

- Le retrait en agence reste la solution la plus rapide

- Vérifiez les frais d’envoi dans votre convention de compte avant de valider

- En cas de refus, consultez gratuitement votre situation à la Banque de France

Un dernier conseil : dès que vous arrivez à la moitié de votre carnet actuel, passez votre commande. Vous éviterez ainsi toute rupture au mauvais moment.